Les chiffres présentés sont donnés à titre indicatif et reposent sur une comparaison avec la moyenne des SCPI du marché à date. Iroko Zen et Iroko Atlas ne prélèvent aucune commission de souscription, mais appliquent des frais principalement liés à la gestion (acquisition, sourcing, gestion locative et travaux), ainsi qu'une commission de retrait limitée aux 3 premières années pour Iroko Zen (5 ans pour Iroko Atlas). Retrouver l'ensemble des frais sur les notes d'informations d'Iroko Zen et Iroko Atlas. Les performances passées ne présagent pas des performances futures. Investir comporte des risques de perte en capital, de liquidité.

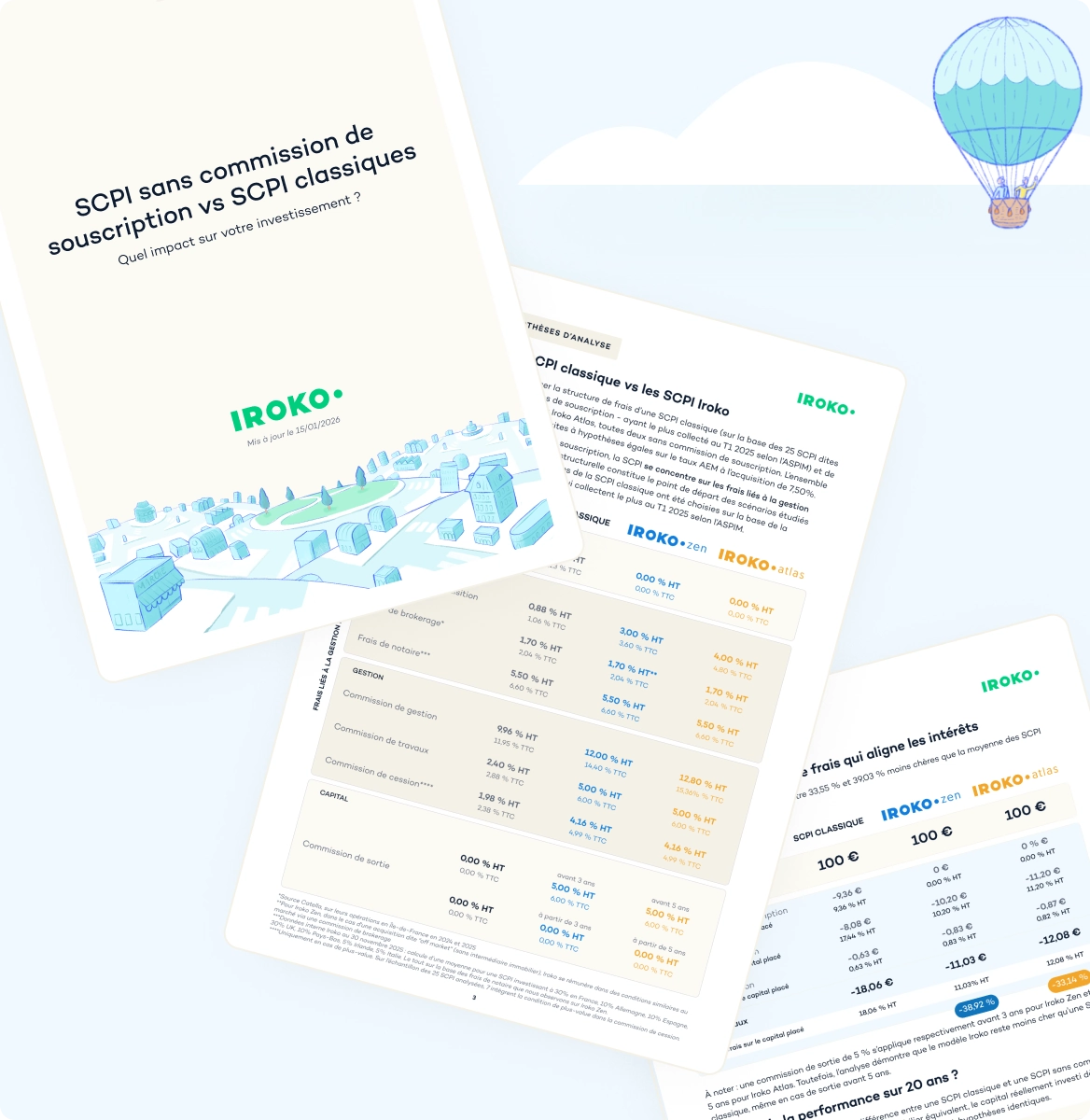

Une tarification au service de la performance

Contrairement aux pratiques du marché, nos SCPI n’appliquent aucune commission de souscription. Les frais facturés couvrent principalement la gestion réelle : sélection des immeubles, gestion locative, suivi des loyers et pilotage éventuel des travaux. Les associés perçoivent ainsi des dividendes potentiels déjà nets de ces commissions, pour une lecture simple et transparente de la performance.

Retrouver l'ensemble des principaux frais acquis à la société de gestion sur les notes d'informations d'Iroko Zen et Iroko Atlas.

Frais à l'entrée

Commission de souscription

0 % du capital placé

Pour rappel, les frais à l'entrée ne couvre pas les frais de notaires

Frais de gestion

Commission de gestion

14,40 % TTC des loyers perçus

Commission de travaux

6,00 % TTC du montant des travaux

Commission de cession en cas de plus-value

5 % TTC du prix de vente d'un actif

Commission de gestion

15,36 % TTC des loyers perçus

Commission de travaux

6,00 % TTC du montant des travaux

Commission de cession en cas de plus-value

5 % TTC du prix de vente d'un actif

Frais à l'acquisition

Commission d'acquisition

3,60 % TTC du prix d'achat d'un actif

Frais de brokerage en cas d'acquisition off-market

0,20 % en 2025 (jusqu'à 6,00 % TTC)

Commission d'acquisition

4,80 % TTC du prix d'achat d'un actif

Frais à la sortie

Commission de sortie en cas de sortie avant 3 ans

0 % ou 6,00 % TTC du capital retiré selon le délai de sortie

Commission de sortie en cas de sortie avant 5 ans

6 % du capital